Em maio de 2025, a resseguradora IRB (Re) inaugurou a primeira Letra de Risco de Seguro (LRS) no mercado securitário brasileiro, por meio da subsidiária integral Andrina SSPE, operação que envolveu a securitização de riscos de seguro-garantia, no valor de R$ 33,7 milhões. Apesar da relevância da notícia, a LRS permanece como um tópico pouco compreendido para a maioria das pessoas, seja pela recente introdução à operação ou pela complexidade inerente ao funcionamento deste tipo de investimento. Afinal, como funciona a Letra de Risco de Seguro?

Para explicarmos a operação da LRS, é necessário compreender a sua origem, advinda do instrumento Insurance-Linked Securities (ILS), criado nos E.U.A. e utilizado principalmente pelo Reino Unido, Japão e Bermudas (Grã-Bretanha). Em 1992, o devastador furacão Andrew destruiu as Bahamas e os estados norte-americanos da Flórida e Luisiana, causando mais de US$ 26 bilhões em danos (somente nos E.U.A.).

Os sinistros decorrentes da tragédia enfraqueceram muitas seguradoras, levando ao menos dezesseis companhias à insolvência. Logo, o mercado se movimentou para a criação da ILS, instrumento capaz de assegurar as seguradoras e resseguradoras em casos envolvendo (principalmente) catástrofes.

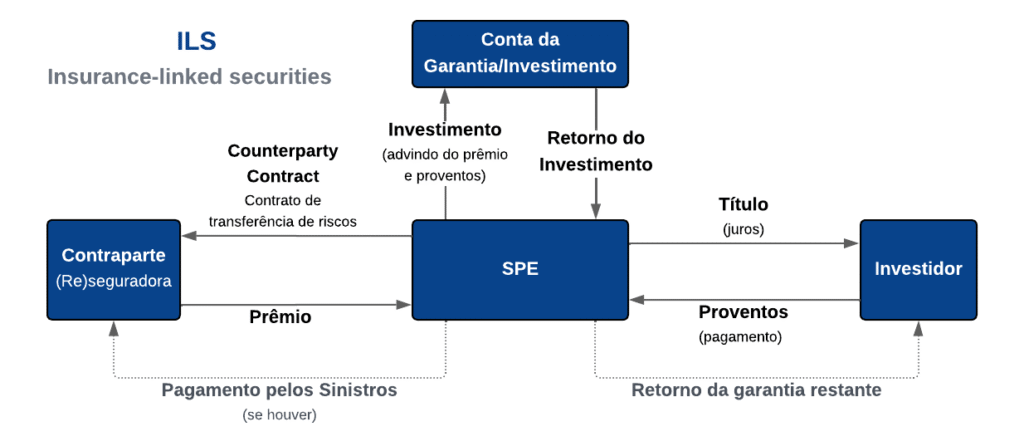

Conforme o diagrama, a ILS funciona da seguinte forma:

Em resumo, uma seguradora ou resseguradora, denominada contraparte, firma contrato com uma entidade de propósito específico (SPE), que oferece proteção contra perdas em troca de um prêmio. A SPE emite títulos de ILS para investidores, pagando juros e principal.

Ocorrendo danos, os fundos são usados para compensar a seguradora, reduzindo proporcionalmente o valor de resgate dos títulos, e, não ocorrendo danos, os investidores recebem o principal acrescido de juros ao vencimento.

Globalmente, as ILS têm sido utilizadas há décadas como uma alternativa eficiente para transferir grandes riscos, especialmente aqueles associados a catástrofes naturais (normalmente utilizadas as Cat Bonds, o principal tipo de ILS). O território das Bermudas consolidou-se como referência nesse mercado devido à estrutura regulatória, movimentando mais de US$ 35,5 bilhões, mais de um quarto do valor histórico investido em ILS, de US$ 117.4 bilhões.

No Brasil, a Letra de Risco de Seguro é regulada pela Resolução CNSP n.º 453/2022 e pela Lei nº 14.430/2022. Enquanto a Lei estabelece as diretrizes gerais para emissão e circulação das LRS, a Resolução complementou esse arcabouço, detalhando aspectos operacionais, definição de conceitos e requisitos técnicos para realização das emissões. Ainda assim, é necessário explicar: o que é uma LRS e, na prática, como funciona?

Pela definição legal, a LRS “(…) é um título de crédito nominativo, transferível e de livre negociação, representativo de promessa de pagamento em dinheiro, vinculado a riscos de seguros e resseguros”; ou seja, a LRS é um investimento alternativo, com menor exposição às oscilações econômicas.

Ainda que semelhante à ILS, a LRS é mais flexível, abarcando mais tipos de riscos; outros tipos de ILS; e gatilhos para um espectro maior de contrapartes: não somente seguradoras e resseguradoras, mas também entidades de previdência suplementar e operadoras de saúde suplementar. Vale mencionar o prazo máximo de vencimento de dez anos e a sua natureza jurídica de título executivo extrajudicial, conforme os artigos 10º e 15ª da Resolução 453 e da Lei 14.430/2022, respectivamente.

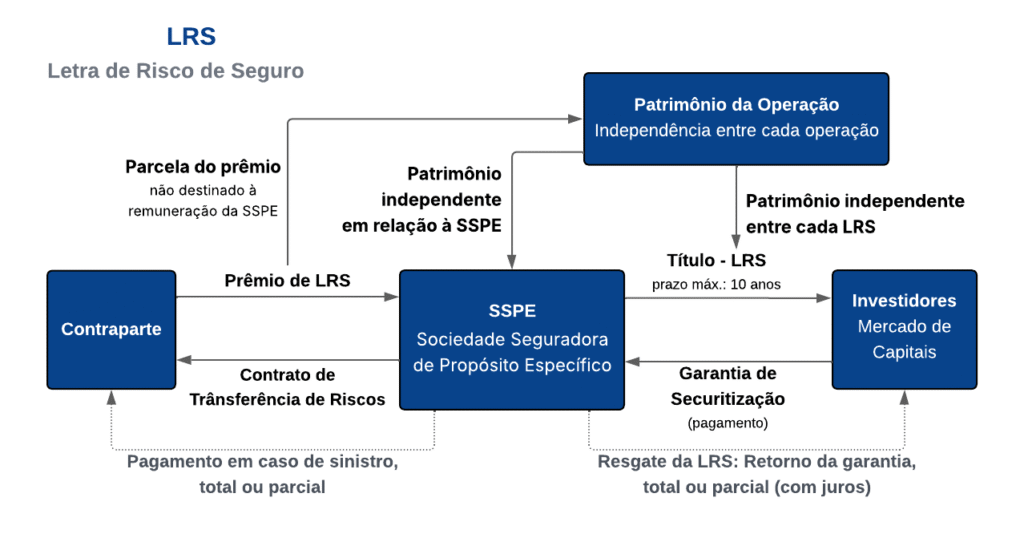

Além disso, a LRS deve ser feita sob a forma escritural e emitida exclusivamente por uma Sociedade Seguradora de Propósito Específico (SSPE), essa que, conforme o artigo 2º da Lei nº 14.430: “tem como finalidade exclusiva realizar uma ou mais operações, independentes patrimonialmente, de aceitação de riscos (…) por meio de emissão de Letra de Risco de Seguro”. O funcionamento da LRS segue o diagrama:

Na mesma estrutura da ILS, a LRS capta recursos a partir do pagamento dos investidores e do prêmio recebido pela contraparte, valores são destinados a uma conta específica (Patrimônio da Operação), que tem patrimônio independente da própria SSPE e das outras operações de LRS, a fim de evitar que uma operação afete as demais, assegurar o investidor e promover transparência na relação.

Em caso de sinistro coberto pela operação securitizada, a SSPE utiliza esses recursos para pagar total ou parcialmente os valores devidos à contraparte. Ou seja, o investidor pode perder todo ou parte do valor investido, a depender do dano e da afetação do patrimônio.

No caso não ocorrer o sinistro, o valor remanescente é devolvido aos investidores ao fim do período de vigência da LRS, acrescido dos juros previamente acordados na LRS. Vale frisar a redação do artigo 8º da Resolução 453 da SUSEP, a respeito da remuneração da LRS que pode variar na ocorrência ou não de eventos cobertos e estabelecidos em contrato:

Art. 8º A LRS poderá oferecer aos investidores titulares a remuneração calcada na rentabilidade integral do patrimônio independente da operação ou garantir, nos termos definidos contratualmente, remuneração sobre os ativos que compõem o patrimônio independente da operação.

Parágrafo único. A LRS poderá gerar valor de resgate inferior ao valor de sua emissão, em função de eventual ocorrência de eventos cobertos decorrentes de riscos de seguros e resseguros aceitos ou por seus critérios de remuneração.

Como inicialmente exposto, os investidores da (ainda) única LRS emitida pela Andrina SSPE recebem uma remuneração do CDI + 2,5%, com pagamento integral no vencimento. Além disso, a flexibilidade da LRS em relação às ILS é evidenciada pela securitização de riscos de seguro-garantia, e não necessariamente a catástrofes, como reconhece o mercado estrangeiro, qualificando a operação brasileira como “fantástica”.

Entre os principais segmentos brasileiros que podem se beneficiar com o crescimento das LRS estão os riscos de catástrofes naturais, como inundações/enchentes e tempestades, riscos agrícolas, riscos operacionais e grandes obras de infraestrutura, especialmente em um cenário de intensificação de eventos climáticos extremos e alta exposição ao risco ambiental.

As LRS despertam grande expectativa no Brasil por oferecerem uma nova alternativa de gestão de capital às resseguradoras e diversificação de carteira e, aos investidores, a LRS é um título com riscos desvinculados das oscilações do mercado financeiro. Ainda que incipiente, a Letra de Risco de Seguro já tem a atenção do mercado, expondo a grande expectativa e sua importância.

Bernardo Zanini Duarte, Poletto & Possamai Sociedade de Advogados.