O total de reservas de planos de previdência privada aberta bateu a marca de R$ 756,16 bilhões em 2017, uma evolução nominal de 17,6% em relação aos R$ 643,16 bilhões registrados em 2016. Os dados são da Federação Nacional de Previdência Privada e Vida (FenaPrevi), entidade que representa 67 seguradoras e entidades abertas de previdência complementar no país.

As contribuições a planos de previdência complementar aberta somaram R$ 117,66 bilhões no ano passado, resultado 2,5% superior ao montante acumulado no mesmo período em 2016, quando os aportes totalizaram R$ 114,71 bilhões. A captação líquida apresentou um saldo positivo de R$ 56,94 bilhões no período.

Na análise por produto, o VGBL fechou 2017 respondendo por 76,2% das reservas. Os planos PGBL somaram 18,46% das provisões. Os planos tradicionais somaram 4,4% do total. “Desde 2008 as reservas crescem a uma taxa de dois dígitos ao ano, refletindo o interesse crescente dos brasileiros por formação de poupança de longo prazo para complementação de renda na aposentadoria”, aponta Edson Franco, presidente da Federação.

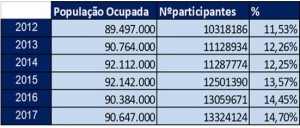

Segundo a entidade, as reservas da indústria de previdência privada aberta correspondem atualmente a 11,53% do PIB. Em 2012, a partição era de 6,63%. “Apesar de ter praticamente dobrado nos últimos seis anos, ainda é possível expandir a participação do setor no PIB brasileiro a exemplo do que ocorre em outros mercados maduros”, diz Franco.

Os dados da FenaPrevi mostram que o setor fechou 2017 com 13.324.124 de pessoas com planos de previdência privada aberta contratados e o ingresso de 264.453 mil novos participantes no sistema. Do total de participantes, 10.240.139 são contratos de planos individuais (incluindo planos para menores) e 3.083.985 de planos coletivos.

“Embora o número de participantes tenha crescido, hoje apenas 14,70% da população ocupada possui plano de previdência aberta no país. Com a retomada da economia e do emprego, há espaço para ampliar esta base, incluindo não apenas os trabalhadores com carteira assinada, mas também profissionais liberais e outros indivíduos que necessitam de um planejamento financeiro de longo prazo”, afirma.

De acordo com a FenaPrevi, ainda é pequena a representatividade dos planos de contratação coletiva no segmento. “Apenas 11,4% dos trabalhadores formais de empresas de médio e grande porte têm plano de previdência privada aberta”, diz Franco.

Contribuição por tipo de plano

Na análise por tipo de contratação, os planos individuais (incluindo planos para menores) responderam por 88,32% dos novos aportes de janeiro a dezembro, ou seja R$ 103,91 bilhões.

O restante (11,68%) dos aportes (R$ 13,74 bilhões) foi destinado aos planos coletivos (oferecidos em forma de benefícios aos colaboradores, e planos contratados por sindicatos e associações de classes para adesão de seus associados).

Os planos VGBL, os mais representativos da indústria, responderam, no acumulado, por 90,62% (R$ 106,62 bilhões) do total dos aportes. O PGBL respondeu por 8,65% (R$ 10,17 bilhões) do total de novos depósitos.

Já os planos tradicionais de acumulação receberam aportes de R$ 852,30 milhões, 0,72% do total verificado no período.

O Tratamento Fiscal

A opção por planos de previdência privada deve considerar e priorizar uma visão de longo prazo, dada a tributação diferenciada para o participante. No PGBL, modalidade de plano indicada para quem declara o Imposto de Renda (IR) pelo formulário completo, o participante pode deduzir anualmente da base de cálculo do tributo, o valor total das contribuições a ele efetuadas durante o exercício social, até o limite de 12% da sua renda bruta, reduzindo o imposto a pagar ou, até mesmo, podendo ter direito à restituição.

É o chamado diferimento fiscal, ou seja, o pagamento do IR devido sobre esses recursos, acrescidos dos rendimentos auferidos, é realizado apenas no momento do resgate total ou parcial, ou do recebimento do benefício.

Para usufruir da dedução, o participante desse tipo de plano tem de estar contribuindo para a previdência oficial, inclusive no caso do titular, com mais de 16 anos, ser dependente de quem faz a declaração do imposto de renda.

Já no VGBL, modalidade de plano indicada para quem declara o Imposto de Renda pelo formulário simplificado, para quem se encontra na faixa de isenção do IR, ou para quem já atingiu o limite de dedução previsto para a previdência complementar (12% da renda bruta), não é possível deduzir da base de cálculo do IR os valores dos aportes realizados ao plano. No entanto, no momento do resgate ou do recebimento do benefício, o IR incide apenas sobre o valor dos rendimentos auferidos, e não sobre o valor total do resgate ou do benefício recebido, como ocorre no PGBL.

É importante destacar que, para ambas as famílias de planos (PGBL e VGBL), não há cobrança do imposto de renda a cada seis meses, sobre os rendimentos obtidos, como ocorre em alguns tipos de aplicações.

Outra característica dessas famílias de planos (PGBL e VGBL) é a possiblidade do participante, quando do ingresso no plano, optar pelo regime de alíquotas regressivas do imposto de renda, significando, deste modo, que, quanto mais tempo os recursos permanecerem nesses planos, menor será a alíquota do Imposto de Renda incidente quando do resgate de recursos ou de recebimento do benefício.

Fonte: FenaPrevi