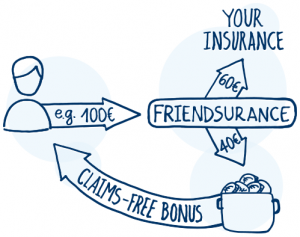

Imagine um grupo de amigos que desejam adquirir um seguro residencial, mas estão com pouco dinheiro. Eles procuram um aplicativo de corretora de seguros que oferece o seguro online. Uma parte do prêmio do seguro é reservada para garantir o risco. Outra parte fica com a corretora para despesas administrativas e garantia de um fundo. Se não houver sinistro, ou apenas pequenos eventos, os membros do grupo recebem um retorno do valor investido no ano fiscal seguinte.

Quando acontece um sinistro o valor é retirado deste fundo formado com os depósitos dos consumidores, e o retorno financeiro diminui para todos. No caso de sinistros maiores, a seguradora cobre. Normalmente, a corretora contrata um seguro de stop-loss para o caso de ocorrerem vários sinistros maiores no grupo. Seguro a corretora alemã Friendsurance, que opera um aplicativo desde 2010, os clientes nunca pagam mais do que o que foi combinado no início. Na essência, é o mutualismo puro.

A Friendsurance é uma corretora de seguros independente que atua no mercado alemão. Segundo informações da empresa, o número de clientes já chega a seis dígitos (quantidade vaga) e mais de 70 parceiros nacionais de seguros, incluindo a AXA. A insurtech é financiada por investidores institucionais e privados, entre eles investidores de tecnologia Horizons Ventures, Ellerston Ventures, e.ventures e o Grupo de Startups Alemães, bem como o Fundo Europeu de Desenvolvimento Regional.

A Friendsurance é uma corretora de seguros independente que atua no mercado alemão. Segundo informações da empresa, o número de clientes já chega a seis dígitos (quantidade vaga) e mais de 70 parceiros nacionais de seguros, incluindo a AXA. A insurtech é financiada por investidores institucionais e privados, entre eles investidores de tecnologia Horizons Ventures, Ellerston Ventures, e.ventures e o Grupo de Startups Alemães, bem como o Fundo Europeu de Desenvolvimento Regional.

Segundo Laura Neusser, executiva da corretora, este modelo de negócios pode ser replicado para qualquer mercado. “A empresa está expandindo sua operação para a Austrália, que será lançada em breve”. Entretanto, há que se ultrapassar as barreiras regulatórias para a efetiva operação. No Brasil, talvez esta realidade ainda demore um pouco para chegar.

Outra insurtech que atua neste modo de seguro peer to peer é a norte americana Lemonade, que atua basicamente com produtos de seguro residencial. “Nós tratamos o seu prêmio de seguro como seu dinheiro”, dizem em seu material de divulgação. 20% do prêmio é retido pela segurado a título de taxa de administração e também para a compra de resseguro para a carteira.

A contratação do seguro é feita através do aplicativo, respondendo algumas perguntas sobre o imóvel e sua utilização. O pagamento é feito via cartão de crédito. A regulação do sinistro também é feita via aplicativo. O valor pago e não utilizado é destinado a instituições de caridade indicadas pelo segurado. O ticket deste produto é baixo, entre 5 e 25 dólares mensais.

A resposta para esta pergunta é bastante complexa. O investimento para a criação de um aplicativo nestes moldes é de alguns milhares de reais. A chegada de operadores internacionais por aqui também é pouco provável, principalmente em virtude dos marcos regulatórios brasileiros.

Joaquim Mendanha de Ataídes, superintendente da Susep, diz que a autarquia olha com preocupação a disruptura rápida sem a obediência à legislação que hoje vigora no mercado de seguros. “A Susep monitora estes movimentos da realidade digital para que ela venha melhorar a realidade do consumidor. Para as seguradoras isso pode significar um custo menor no produto, entretanto, sem deixar o consumidor com menos proteção”, avisou Mendanha.

A Susep participa de ações com a IAIS (International Association of Insurance Supervisors) e todos os países desenvolvidos analisam com cautela este tema. O superintendente adianta que “mudanças de marcos regulatórios poderão vir, porém, após as discussões necessárias para que elas sejam entendidas”.

Em um relatório divulgado em março de 2017, a IAIS alertou para as mudanças que estão por vir. “As inovações de empresas de tecnologia têm o potencial de mudar fundamentalmente a forma como o setor de seguros serve os segurados “, afirmou Victoria Saporta, presidente do Comitê Executivo da IAIS, acrescentando que “por causa do alcance e do ritmo de mudança, os supervisores de seguros devem estar atentos aos novos desenvolvimentos e fazer os ajustes necessários em suas práticas de supervisão e habilidades .”

Por aqui, os corretores de seguros ainda suspeitam de iniciativas disruptivas. O presidente da Fenacor, Armando Vergilio dos Santos diz estar incomodado com displicência em relação ao consumidor. “Ser disruptivo não pode significar ser desrespeitoso”, indignou-se.

Ele lembra ações do passado que tinham um viés de inovação mas que se mostraram verdadeiros desastres para os consumidores, como as pirâmides e as correntes financeiras. “Eu apoio tudo o que venha para melhorar e facilitar a vida dos consumidores. Porém devemos ficar atentos ao risco de prejudicar e causar danos”, preocupa-se Vergilio.

O corretor lembra que o mercado de seguros no mundo inteiro é altamente regulado por uma razão: para proteger os consumidores, pois se trata de poupança de longo prazo, proteção patrimonial, proteção à saúde, à estabilidade, segurança jurídica. “Temos que fazer um trabalho conjunto entre corretores, seguradores e a Susep para começar a pensar numa regulamentação do mercado eletrônico, digital, das insurtechs. Isso tem que ser disciplinado e estabelecido dentro da regra regulatória que for aprovada”, pontuou Vergilio.

Para que a legislação avance, o mercado precisa se posicionar. “Até agora não temos visão geral das coisas. Por hora, vemos ações isoladas. O mercado precisa entender o que está acontecendo e ver para que lado irá. A partir daí ele pode vir ao órgão regulador e solicitar para que as mudanças sejam feitas”, adianta Mendanha.

Desenvolvimento de Fintechs na indústria de seguros

A IAIS (Associação Internacional das Reguladoras de Seguros) analisou o impacto potencial das Fintechs com base em três cenários:

– Os operadores históricos mantêm com sucesso o relacionamento com o cliente;

– A fragmentação da cadeia de valor do seguro com os operadores históricos já não estão no controle;

– Empresas de grande tecnologia que espreitam as seguradoras tradicionais.

Segundo o estudo, a FinTech pode perturbar o setor de seguros, reduzindo a competitividade do mercado em longo prazo. Ela pode fazer com que as seguradoras tradicionais saiam do mercado.

A singularidade dos produtos, que podem ser desenhados de acordo com a necessidade dos clientes, pode afetar a comparabilidade (preço) e a escolha do consumidor. Além disso, a FinTech pode aumentar o foco na melhoria da experiência do cliente e afetar o tratamento dos clientes, possivelmente criando problemas de acessibilidade de produtos de seguros ou mesmo aumento da exclusão financeira. Também pode criar problemas relacionados ao uso, propriedade e proteção de dados.

O relatório aponta para vários desafios para os supervisores de seguros, incluindo:

– Equilibrar os riscos e os benefícios das inovações e criar um ambiente que promova a inovação através de abordagens, tais como bancos de dados regulamentares ou centros de inovação;

– Avaliar e, se necessário, ajustar a estrutura de regulação;

– Considerar a adequação dos requisitos de relatórios atuais nas tendências de monitoramento e a potencial acumulação de risco conectado às novas tecnologias;

– Compreender como as inovações funcionam e são aplicadas para garantir a avaliação adequada de novos modelos de produtos e negócios;

O relatório contém um inventário de inovações financeiras como a Internet das coisas, a telemática, o uso de Big Data, consultores da Robo, a tecnologia de contabilidade distribuída, a Blockchain e os contratos inteligentes.

Kelly Lubiato

Revista Apólice

*matéria originalmente publicada na Revista Apólice, edição 223.