Durante muitos anos, a capitalização seguiu por caminhos tortuosos. Sempre comparada a investimentos, seguia como o patinho feio do mercado de seguros, pois seu propósito era incompreendido. Depois de muitos debates e um trabalho árduo de comunicação para ressignificar e valorizar os produtos de capitalização, tanto junto ao órgão regulador quanto à sociedade civil, o setor se vê em uma nova fase.

Todo este trabalho culmina agora com resultados animadores: o trabalho de potencial do mercado, realizado em 2024, mostrou que é possível dobrar o faturamento do mercado por conta das iniciativas implementadas ao longo do tempo e das leis que foram regulamentadas para criar novas oportunidades, chegando a alcançar R$ 91 bilhões em receitas até 2028.

“Há uma questão temporal e de mercado para definir quais são as prioridades de criação de novos produtos e investimentos no setor de capitalização. Há uma maturidade de cada avanço natural, como a Lei de Garantia de Crédito, que demorou cerca de um ano para poder ser regulamentada e agora foi implementada sistemicamente”, anima-se Denis Morais, presidente da Fenacap (Federação Nacional da Capitalização).

Ele destaca que o setor de capitalização vive um momento de crescimento constante, de dois dígitos, impulsionado pela ampliação das suas aplicações práticas na economia real. “Esse avanço é resultado direto da capacidade do segmento de responder às demandas que os modelos tradicionais de garantias e seguros nem sempre conseguem suprir”.

Nos últimos anos, a capitalização deixou de ser vista apenas como um instrumento de formação de reserva ou participação em sorteios e passou a ganhar espaço em operações estruturadas, concessões, PPPs e contratos que exigem maior segurança e previsibilidade. Esse movimento foi acelerado pelo entendimento, agora incorporado pelo regulador, de que o título de capitalização pode funcionar como garantia fiduciária, abrindo um campo de atuação muito mais amplo.

De acordo com Morais, esse crescimento tem uma razão clara: a capitalização consegue atuar onde outras soluções enfrentam limitações. Ele cita casos em que multas, pendências trabalhistas, inadimplência ou exigência de garantias reais podem travar o andamento de obras, serviços e parcerias. Nesses cenários, a estrutura da capitalização oferece uma alternativa mais leve, com menor burocracia e capacidade de garantir até partes específicas do contrato, evitando paralisações que poderiam comprometer o projeto como um todo.

O resultado é um setor que se fortalece não apenas em volume, mas em relevância estratégica. Seu crescimento decorre da combinação entre flexibilidade, segurança jurídica e rapidez de implementação, atributos cada vez mais valorizados em uma economia que demanda soluções eficientes, especialmente diante dos desafios climáticos e de infraestrutura.

Na Casa do Seguro nasce um Guia para PPP’s

Na COP30, enquanto líderes globais discutiam caminhos para a transição climática e para um modelo de desenvolvimento mais sustentável, o setor de capitalização também buscou o seu protagonismo. Na Casa do Seguro, espaço organizado pela CNseg em Belém, o segmento deu um passo estratégico ao lançar um Guia Prático para Contratos de Concessões e Parcerias Público Privadas, um movimento que amplia o escopo de atuação do setor e o conecta diretamente às necessidades reais dos projetos de infraestrutura.

O material consolida um trabalho que vem ganhando força nos últimos anos: o uso da capitalização como mecanismo de garantia fiduciária, agregando eficiência e flexibilidade em contratos públicos e privados. “A solução já é reconhecida pelo regulador, mas seu potencial prático ainda é pouco explorado e, justamente por isso, o lançamento foi celebrado pelos representantes do setor”, informa Denis Morais, presidente da Fenacap.

Segundo os executivos que participaram do evento, o guia parte de um olhar pragmático: ele mapeia situações concretas em que a capitalização pode ser aplicada de forma complementar às garantias tradicionais, evitando paralisações, riscos de inadimplência e entraves críticos à continuidade dos projetos. Multas, questões trabalhistas, falta de pagamento e outras exigências de garantias reais são desafios frequentes em obras e concessões. Em muitos casos, esses gargalos não apenas comprometem o fluxo financeiro, mas podem levar à interrupção total das atividades.

É justamente nesse ponto que o segmento de capitalização enxerga espaço para contribuir. O guia mostra que, além de garantir o contrato como um todo, os títulos podem ser utilizados para garantir partes específicas das obrigações, oferecendo agilidade, menor imobilização de recursos e segurança jurídica adicional. Em outras palavras, o produto se transforma em uma garantia complementar capaz de destravar etapas, proteger investidores e dar previsibilidade a projetos essenciais para o desenvolvimento sustentável do país.

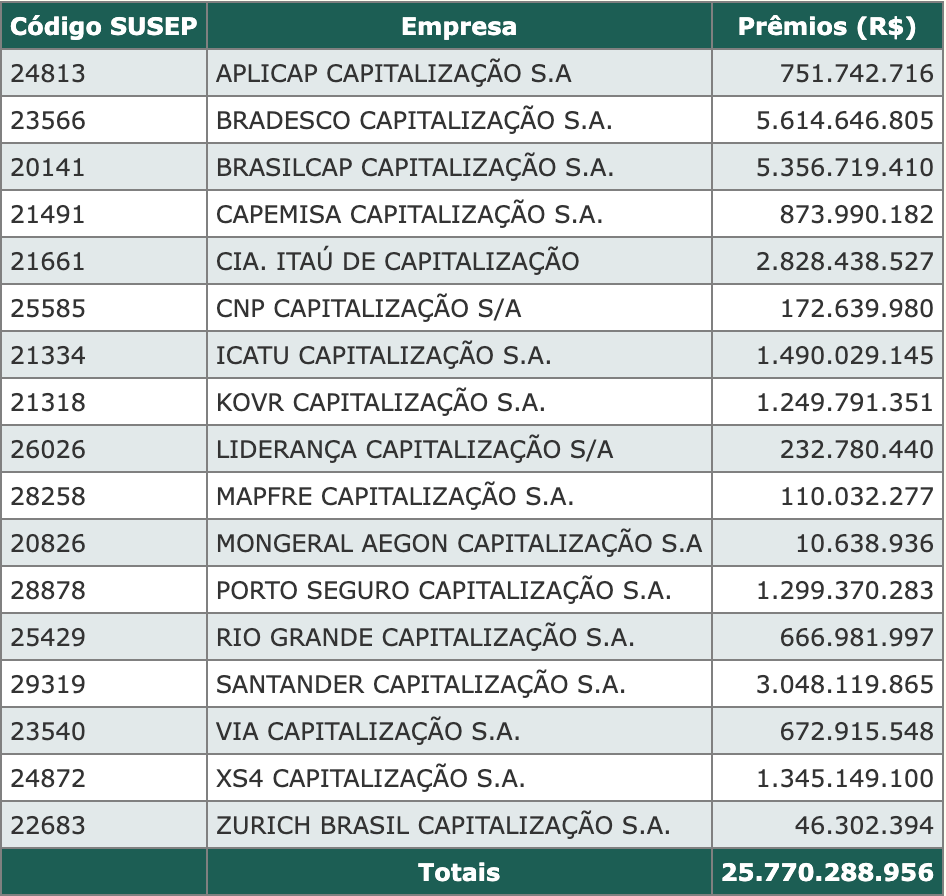

Dados por modalidade – Jan a Set/2025

Arrecadação de jan a set/2025

Produtos tradicionais são porta de entrada

A capitalização tradicional está no centro das discussões não apenas como um produto consolidado do mercado, mas como instrumento direto de educação financeira para milhões de brasileiros. Antonio Carlos Teixeira, presidente da Brasilcap, explica por que a modalidade segue tão presente no cotidiano do consumidor e como ela se reposiciona diante das novas expectativas do mercado.

Segundo o executivo, a percepção do público permanece fortemente ancorada na simplicidade e na segurança. “O brasileiro enxerga a capitalização tradicional como uma solução simples, segura e muito conectada ao seu cotidiano financeiro”, afirma. Essa leitura se materializa tanto nos títulos de pagamento único (PU) quanto nos de pagamento mensal (PM), que atendem a motivações distintas.

No PU, diz Teixeira, o apelo do sorteio continua forte, mas o produto expandiu fronteiras e se tornou uma alternativa eficiente também para quem precisa de garantia na tomada de crédito. “O PU tem se mostrado extremamente versátil, oferecendo uma alternativa rápida, simples e sem burocracia”, explica. Esse conjunto de fatores impulsionou o NPS da modalidade, que cresceu 100% desde 2021 na companhia.

Já no pagamento mensal, o comportamento do consumidor revela outro padrão: o desejo de poupar de forma recorrente. “O cliente quer guardar dinheiro mês a mês. Quando encontra uma jornada fluida, lúdica e recompensadora, ainda mais no ambiente digital, ele compra espontaneamente”, pondera Teixeira. O desempenho do Ourocap 30 anos, com premiação instantânea, confirma essa tendência.

Para Teixeira, o diferencial da capitalização está na combinação entre planejamento financeiro e a emoção dos sorteios. “O cliente vive a experiência de poder ser sorteado, mas com a tranquilidade de saber que, ao final da vigência, recebe de volta tudo o que aportou”, diz. Essa experiência, ao mesmo tempo leve e confiável, reforça o vínculo histórico da modalidade com o imaginário popular.

A versatilidade também é uma característica crescente, especialmente em um ambiente de mudanças no consumo digital e no surgimento das plataformas de apostas. O executivo acredita que esse contexto abre espaço para um reposicionamento estratégico do setor. “A capitalização pode entregar a emoção e o engajamento que o cliente busca nas apostas, mas dentro de um ambiente regulado, seguro e responsável. E, sem o risco de perda do dinheiro”, pontua.

Mais do que um produto financeiro, a capitalização se firma como ferramenta de educação financeira: “A modalidade tradicional incentiva a disciplina financeira porque ajuda o cliente a guardar dinheiro para objetivos claros”, diz o presidente da Brasilcap. Uma pesquisa recente da Nexus mostra que metade dos brasileiros das classes A, B e C não possui planejamento financeiro — lacuna que, segundo Teixeira, a capitalização ajuda a preencher de forma acessível.

Diversificação de negócios

O segmento de capitalização passa por um dos momentos mais dinâmicos de sua história recente. A combinação entre novos usos para o produto tradicional, o crescimento expressivo das modalidades de filantropia premiável e incentivo, e o movimento estratégico das companhias ampliando portfólios, revela um setor que deixou para trás a atuação restrita e ganhou protagonismo.

Um exemplo de que os negócios de capitalização estão em franco crescimento e merecem mais atenção das empresas está na Liderança Capitalização. A empresa, que há 34 anos comercializa a TeleSena, um produto popular, símbolo do Grupo Silvio Santos, começa a diversificar sua atuação.

O CEO da Liderança, Renato Terzi, conta que a empresa passou por um reposicionamento para entrar em novas linhas de negócios. “Lançamos o produto de incentivo e já existe um de filantropia na fila para o primeiro trimestre de 2026″. Um título de capitalização de incentivo é um produto financeiro usado por empresas para criar promoções, sorteios e campanhas de marketing com o objetivo de atrair e fidelizar clientes. A empresa adquire os títulos e concede aos clientes o direito de participar nos sorteios. As aplicações para este tipo de produtos são diversas, servindo para campanhas de fidelização de clientes ou promoção de produtos, entre outros (leia mais na página xx).

Para a Superintendência de Seguros Privados (Susep), essa transformação não é surpresa: ela foi planejada. Desde a revisão normativa de 2018, a autarquia buscou criar um ambiente mais moderno e flexível, capaz de estimular criatividade, inovação e abertura para novas modalidades. “A publicação desse arcabouço representou um verdadeiro marco para o setor”, explica Adriana Hennig, Analista Técnica da Susep responsável pelo acompanhamento do segmento de capitalização. Segundo ela, os normativos revisados inauguraram uma agenda de desenvolvimento contínuo, com monitoramento permanente do mercado e avaliações periódicas dos produtos.

Entre as mudanças mais relevantes está o uso dos títulos de capitalização como garantia fiduciária em operações de crédito, regulamentado pela Resolução Conjunta nº 12/2024. A novidade decorre da lei 14.652/2023 e cria uma alternativa mais leve para o consumidor no momento de buscar financiamento.

A inovação não cria um novo produto, mas inaugura uma nova função para o título na modalidade tradicional, aquela que acumula capital ao longo do período de vigência. “É um uso novo para um produto já existente”, reforça Adriana. O titular não precisa resgatar o título: ele apenas concede o direito sobre as provisões matemáticas como garantia, obtendo condições mais competitivas de crédito e reduzindo riscos de inadimplência da operação.

A utilização pode ocorrer de duas formas: com um título já contratado ou com um título novo, adquirido com o propósito de acumular valores para futura garantia. Para pessoas físicas, o potencial é significativo. “Vejo essa faculdade sendo mais utilizada por indivíduos que buscam crédito com taxas melhores”, ensina Adriana.

Parte do trabalho da autarquia consiste em monitorar estatísticas e comportamentos do setor, identificar padrões, ouvir empresas e consumidores e, a partir disso, ajustar normas. “É a partir desse monitoramento e do diálogo constante com o mercado supervisionado que moldamos revisões futuras”, explica. Para 2026, está em análise a inclusão de uma revisão específica dos normativos de capitalização no Plano de Regulação. A proposta ainda não foi aprovada pela diretoria colegiada e não prevê, por ora, novos produtos, mas sim o aperfeiçoamento do arcabouço existente.

Garantia de aluguel

Regulamentado desde a década de 90, o título de capitalização como garantia de aluguel demorou para cair no gosto das imobiliárias. Mais uma vez, a falta de conhecimento sobre o produto implicava em sua baixa aceitação. Este cenário começou a mudar a partir da maior participação das seguradoras neste setor, fomentando o seu uso como alternativa ao fiador e ao seguro de fiança locatícia. O título de capitalização como garantia locatícia ainda é pouco conhecido por parte dos locatários e imobiliárias, mas tem avançado como opção segura, simples e de rápida contratação.

O objetivo das seguradoras que atuam nessa carteira é vencer as barreiras de entrada e os argumentos negativos. Um desses desafios era justamente a forma de pagamento, à vista. Para enfrentar este dilema, a Icatu passou a oferecer o parcelamento do título de capitalização para Garantia de Aluguel em até 18 vezes no cartão de crédito, para facilitar a vida do inquilino justamente no momento em que ele mais enfrenta despesas relacionadas à mudança.

Segundo Marcelo Oliveira, diretor de Produtos de Capitalização da Icatu, o corretor de seguros é peça central na expansão da modalidade. “A gente não se relaciona diretamente com o cliente final nem com a imobiliária. Nosso grande parceiro de distribuição é o corretor”, destacou. O produto se diferencia pelo resgate integral ao final do contrato de locação, desde que o cliente permaneça adimplente. “Enquanto o seguro-fiança funciona como o seguro do carro, o cliente paga e renova anualmente, no nosso caso há um pagamento único e, ao final, ele recebe 100% do valor investido. Isso é um grande atrativo”, relaciona o executivo.

A inovação no modelo de pagamento aparece como resposta direta ao principal obstáculo de contratação. “Essa inovação ajuda o cliente que tem recursos limitados no momento da contratação”, afirmou, ao comentar o parcelamento em até 18 vezes. Outro diferencial relevante é a ausência de análise de crédito, etapa que costuma reprovar parte dos candidatos ao seguro-fiança. “Nesse sentido, nosso produto se torna uma alternativa inclusiva e acessível”, completou.

Sorte, disciplina e impacto social

O ciclo de renovação do mercado de capitalização é impulsionado por novas modalidades e pela ampliação do acesso a diferentes perfis de consumidores. À frente da Bradesco Capitalização, José Pires observa uma mudança significativa na forma como os clientes se relacionam com os títulos. Segundo ele, o setor deixou de ser percebido apenas como uma ferramenta de sorteios para se tornar um instrumento de organização financeira e de fortalecimento de causas sociais.

“Às vezes você paga um prêmio de R$ 100 mil e muda a vida de uma pessoa, porque aquilo é muita grana para ela. E, às vezes, você paga um prêmio de R$ 5 mil e escuta um depoimento que te emociona”, afirma. Para o executivo, o impacto vai além dos sorteados. Há também histórias de quem simplesmente adotou o hábito da poupança induzida. “Temos vários depoimentos no nosso NPS de pessoas que não ganharam, mas que, depois de dois, três, quatro anos, dizem: ‘Eu juntei R$ 5 mil, eu tenho R$ 4 mil. Eu não teria juntado esse dinheiro se não tivesse colocado R$ 80, R$ 70, R$ 50 por mês’. Esse dinheiro vai permitir visitar a família, pintar a casa”.

A Bradesco Capitalização também vem avançando em produto de incentivo e em um nicho que deve ganhar relevância nos próximos anos: a filantropia premiável. Segundo Pires, esse é um dos produtos que mais o mobilizam pessoalmente. “Estou num processo de estar cada dia mais envolvido com esse negócio, não só atrás da mesa administrando a empresa. Tenho tentado entender o que o produto faz com as pessoas”, reflete.

Na modalidade de filantropia, o cliente adquire um título de baixo valor — geralmente entre R$ 14,00 e R$ 15,00, concorre a prêmios que podem chegar a R$ 80 mil e, ao final, o resgate é convertido automaticamente em doação para uma entidade social. O atual parceiro da Bradesco Capitalização é o GRAACC, um centro de recuperação para pessoas com câncer. “É empolgante porque é um produto que entrega uma premiação real e robusta e, ao mesmo tempo, entrega um dos valores mais importantes da existência de uma empresa, que é seu papel social”, destaca.

Durante uma visita à instituição, o executivo presenciou um depoimento que reforçou a relevância do projeto. “Fomos ver o que estava acontecendo com as doações e tivemos contato com uma pessoa que usa o serviço. O que aquilo significa na vida dela é algo muito forte”, lembra. Para ele, esse tipo de iniciativa dialoga com uma característica cultural do país. “Na minha opinião, o brasileiro gosta de se expor à sorte e é um indivíduo bondoso, ele gosta de doar. Quando percebe que o começo, meio e fim são transparentes, ele contribui.”

*Matéria originalmente publicada na Revista Apólice #315.