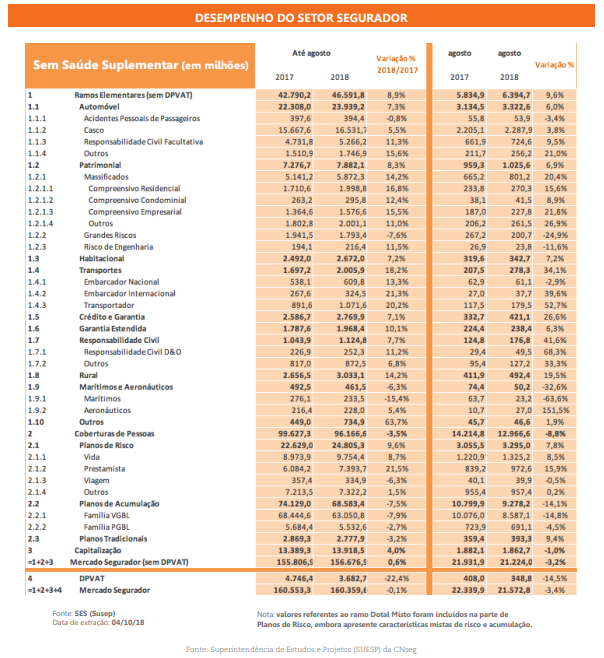

No acumulado até agosto (excluindo o DPVAT), o mercado ainda avança 0,6%. Os destaques do período são Transportes, com 18,2%; Rural, com 14,2%; Garantia Estendida, com 10,1%, e Cobertura de Pessoas – Planos de Risco, com 9,6%. Os ramos de Automóveis, Patrimonial e Habitacional crescem acima de 7%. O segmento de Cobertura de Pessoas – Planos de Acumulação continua a apresentar decréscimo de volume.

Divulgados os dados de arrecadação do mês de agosto, os resultados nominais acumulados até o mês mostram estabilidade comparativamente a 2017, já que o avanço é pequeno. Como apontado anteriormente, o setor segurador permanece afetado pelo ciclo baixo da economia.

As taxas de desemprego, menor renda agregada e a volatilidade dos ativos, bem como a exacerbação de expectativas em clima pré-eleitoral, pesam no ambiente da demanda por seguros, comportamento que também alcança os outros setores da economia brasileira. Não obstante o estável resultado agregado, há segmentos de seguros com extraordinária resiliência. O ramo de Automóveis, o de Patrimônio e o de Cobertura de Pessoas – Planos de Risco são exemplos da preferência por proteção.

O período antecedente de crédito aquecido ainda influencia positivamente os ramos Habitacional e de Crédito e Garantia. A dinâmica do setor agroindustrial, carro-chefe da economia brasileira, igualmente mostra que a procura por prevenção contra riscos característicos do ramo Rural permanece aquecida.

Na outra ponta das demandas, o segmento de Cobertura de Pessoas – Planos de Acumulação paga tributo à volatilidade de ativos e à forte concorrência no segmento mediante iniciativas de diferenciação competitiva pela redução das taxas de administração.

O setor segurador como um todo passa por forte ajuste em suas operações. A sinistralidade geral caiu quase 6 pontos percentuais no acumulado até o mês de agosto, demonstrando maturidade da gestão de riscos e responsabilidade das companhias seguradoras diante das incertezas futuras. O mesmo se verifica pela queda de despesas administrativas. Por outro lado, o permanente nível reduzido da taxa

de juros afeta negativamente o resultado financeiro, com queda perto de 14,3% no intervalo de oito meses comparado a idêntico período de 2017. O efeito final agregado alcança o patrimônio líquido setorial, embora apresente nível de padrão técnico elevado.

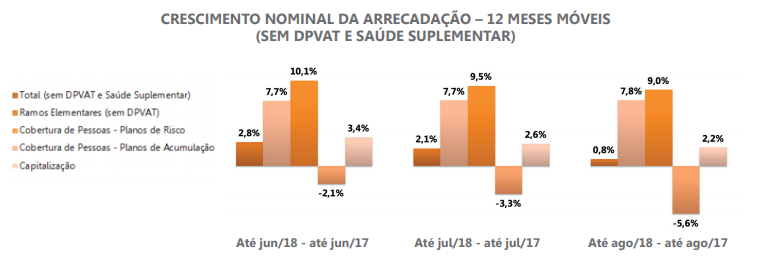

Toda essa fotografia da dinâmica de desaceleração setorial pode ser mais bem medida pelo gráfico adiante que alinha a trajetória das taxas de crescimento dos diferentes segmentos de seguros em períodos de 12 meses móveis.

Veja a Carta completa.