Em 2016, a Declaração do Imposto de Renda (ano base 2015) deve ser entregue à Receita Federal até às 23h59 de 29 de abril. Os declarantes devem ter rendimento igual ou superior a R$ 28.123,91 e, neste ano, a estimativa é que cerca de 28,5 milhões de brasileiros entreguem o documento. Mas vale ressaltar que é possível aproveitar os benefícios fiscais dos planos de previdência no Imposto de Renda.

Como fazer os cálculos para aportes em PGBL

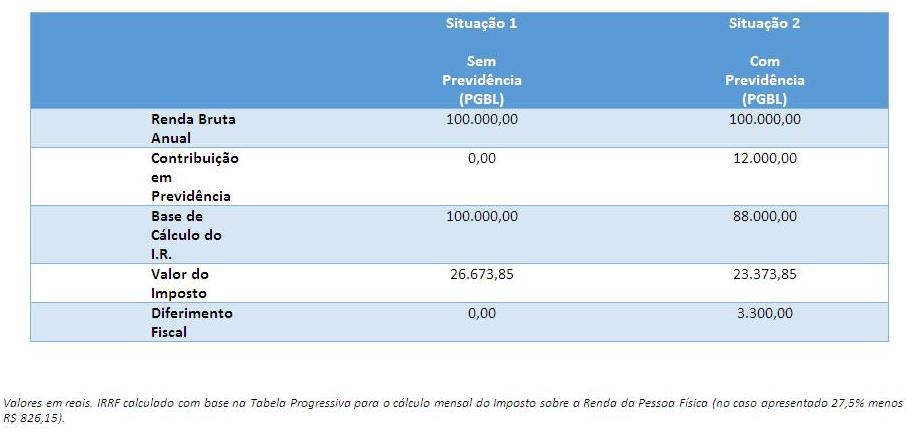

Os planos PGBL permitem que o investidor deduza as contribuições realizadas ao plano da base de cálculo do Imposto de Renda até o limite de 12% de sua renda bruta anual tributável, desde que contribua com o regime geral (INSS) ou regime próprio dos servidores públicos. O caso a seguir traz um exemplo de uma pessoa com renda anual de R$ 100 mil em duas situações: na primeira sem realizar contribuições à previdência; na segunda, contribuindo em um PGBL com R$ 12 mil no ano (o equivalente a 12% da renda bruta).

“Como o valor aportado no PGBL pode ser deduzido da base de cálculo do imposto de renda, na ‘Situação 2’ o imposto a pagar foi R$ 3.300 menor. Além disso, se este for investido anualmente em um plano de previdência, especialmente por mais de X anos, o resultado pode ser ainda melhor por conta da rentabilidade gerada com a aplicação desse valor ao longo do tempo”, explica Guilherme Rossi, superintendente comercial da Brasilprev.

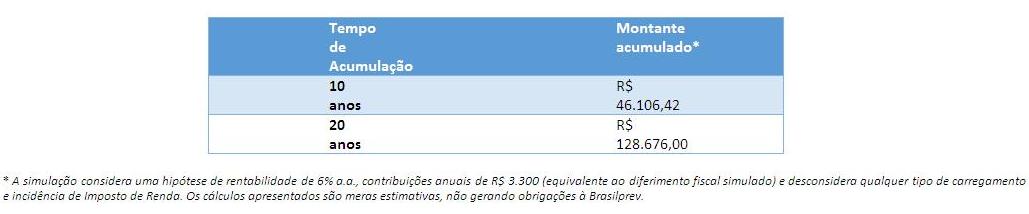

Abaixo, duas simulações com períodos distintos que demonstram este efeito. Elas consideram que, anualmente durante dez ou 20 anos, o benefício fiscal de R$ 3.300 foi investido em um plano de previdência, utilizando uma taxa de juros de 6% a.a.

Ao final de dez anos, o investidor terá acumulado cerca de R$ 46 mil e, em 20 anos, essa quantia ultrapassa os R$ 128 mil, um ganho relevante.

“Vale lembrar que, na prática, o benefício proporcionado pelo PGBL representa um diferimento fiscal, uma vez que no momento do recebimento da renda ou dos resgates dos recursos do plano a incidência de imposto de renda ocorre sobre o valor total acumulado, ou seja, sobre o capital aportado mais os rendimentos. Se a opção de tributação for pela Tabela Regressiva, a alíquota a ser aplicada decresce de acordo com o tempo decorrido de cada aporte até o momento de seu resgate, iniciando em 35% e atingindo um patamar mínimo de 10% após 10 anos”, finaliza Rossi.

L.S.

Revista Apólice